量化信号在FOMC噪音中依然有效:市场真正发生的不是“新闻”,而是结构

FOMC一向被市场包装成“决定方向的事件”。

但从交易的角度看,它更常见的作用是:

制造波动,而不是创造趋势。

今天的行情再次验证了这一点。

1)FOMC之后发生了什么?

在会议前后,我们看到的是典型的“情绪错位”:

高beta先冲高(risk-on抢跑)

防御资产同步走弱

随后指数开始整体回撤

波动快速扩张,但没有单一方向持续

表面上是“宏观驱动”。

但如果拆开结构,会发现:

市场真正的主导变量不是FOMC,而是短周期资金流。

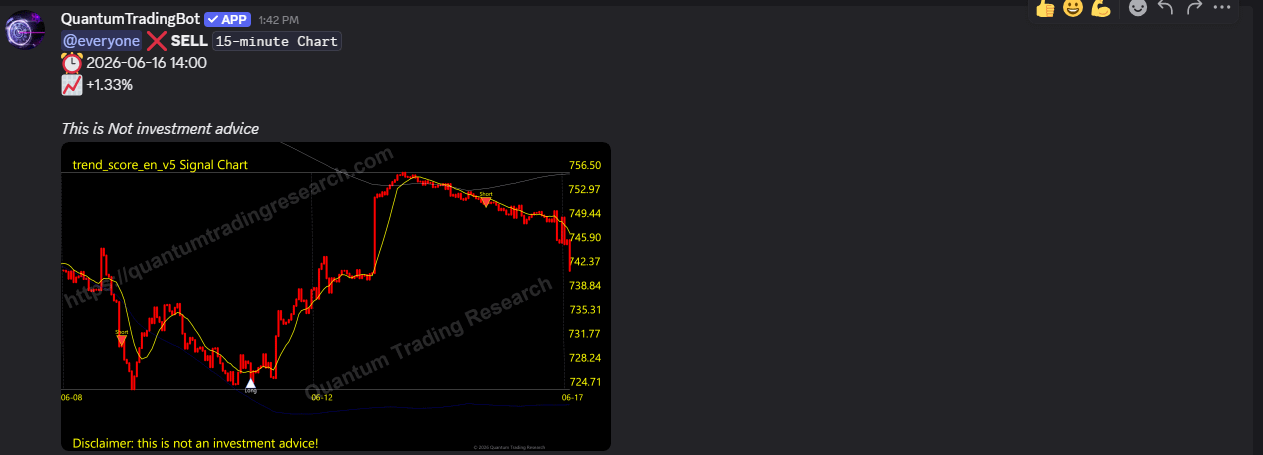

2)一个关键事实:量化信号领先宏观叙事

在今天的波动中,一个非常清晰的信号出现:

量化模型sell signal 提前进入空头结构

在FOMC正式结果之前,市场已经完成方向性切换

随后波动只是“确认”,而不是“决定”

最终结果:

signal 提前布局 + FOMC只是放大器,而不是触发器

3)为什么FOMC越来越像“噪音”?

原因很简单:

① 市场已经前置定价

信息传播速度 > 事件本身

② 流动性主导短期走势

ETF篮子 + 系统性资金流 > 单一宏观叙事

③ 高频结构比宏观更稳定

量化模型比“新闻解读”更可重复

4)真正的优势不在预测,而在结构识别

今天最重要的不是“说了什么”,而是:

risk-on 是否失败

high beta 是否转弱

防御资产是否失去避险功能

指数是否进入同步下行

这些变量比任何新闻更早反映真实市场状态。

5)交易的核心已经改变

传统投资思维是:

“等新闻 → 解读 → 交易”

但现在更有效的路径是:

“识别结构 → 提前布局 → 用新闻放大收益”

6)为什么我们构建DISCORD社区?

因为这种市场结构有一个现实问题:

它太快、太碎片化,无法靠单一视角理解。

我们在Discord里做的不是“喊单”,而是:

实时结构拆解(SPY / QQQ / SPHB / SPLV)

量化信号同步观察

FOMC / CPI 等事件前后的流动性行为记录

交易执行纪律(信号驱动,而不是情绪驱动)

目标很简单:

让交易从“解释市场”,变成“跟随结构”。

7)最后一句

今天的市场再次证明一件事:

宏观事件决定波动,但结构决定方向。

而真正的优势,不在新闻发布之后,而在信号出现之前。

如果你愿意加入,我们在Discord里继续实时拆解下一次结构切换。